Завдання до практичної та самостійної роботи 2

Умови завершення

1. Ліквідаційна вартість підприємства, справа про визнання банкротом якого розглядається в господарському суді, оцінюється в 730 млн.грош.од. У разі реорганізації підприємства прогнозується отримання 55 млн. грош.од. чистих грошових потоків щорічно. Середньозважена вартість капіталу підприємства складає 12% його економічної вартості. Господарський суд має намір винести ухвалу про ліквідацію підприємства. Чи буде таке рішення господарського суду правильним?

2. Ліквідаційна вартість виробничого підприємства складає 430 млн. грош.од. Прогнозований середньорічний грошовий потік дорівнює 54 млн. грош.од. Середньозважена вартість капіталу підприємства – 12% його економічної вартості. Прийняти рішення про доцільність його ліквідації або реорганізації.

3. Ліквідаційна вартість підприємства, справа про визнання банкротом якого розглядається в господарському суді, оцінена в 530 млн. грош.од. У разі реорганізації підприємства прогнозується отримання 50 млн. грош.од. чистих грошових потоків щорічно. Середньозважена вартість капіталу підприємства складає 10% його економічної вартості. Господарський суд має намір винести

ухвалу про ліквідацію підприємства. Чи буде таке рішення суду правильним з фінансової точки зору?

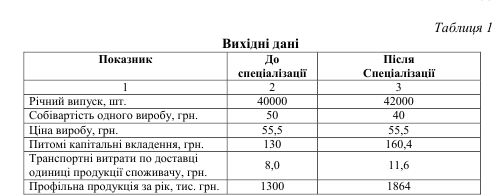

4. Керівництво заводу «Авто-КС» ухвалило рішення про необхідність підвищення рівня спеціалізації заводу шляхом зняття з виробництва продукції, що не відповідає його профілю і розширення профільної продукції.

Нормативний коефіцієнт ефективності капітальних вкладень 0,15 (Ен=0,15). Провідний фахівець аналітичної служби заводу має обґрунтувати перепрофілювання підприємства через визначення: коефіцієнту ефективності капітальних вкладень; річного економічного ефекту від проведення

спеціалізації; зміну рівня спеціалізації.

5. Обсяг продажів в базовому році склав 40 млн. грн. Тривалість 1 обороту 45 днів. Відповідно до заходів санації в плановому періоді необхідно скоротити оборотні кошти на 10%, а обсяг продажів має залишатися без змін. Зробити висновок, за рахунок чого можливо залишити об’єм продажів без змін?

6. Керівництво підприємства планує збільшити виручку від реалізації на 10%. Основні показники поточного року: виручка від реалізації – 40 млн.грн., змінні витрати – 19 млн.грн., постійні витрати – 10 млн.грн. Визначити суму прибутку, яку одержить підприємство при новій виручці (період необхідно

вважати релевантним).

7. Забезпечення платоспроможності підприємства досягається за рахунок прискорення оборотності оборотних коштів. Залишок оборотних коштів на підприємстві складає по кварталах I – 36 тис.грн., II – 35,5; III – 37; IV – 34 тис.грн. Річний обсяг виробництва 175 тис.грн. На скільки днів необхідно збільшити швидкість обігу оборотних коштів, щоб середньорічний залишок їх був на рівні IV кварталу.

8. Загальний виторг підприємства має досягнути у процесі здійснення заходів плану санації 6,8 млн.грн., а валові витрати на виробництво реалізованої продукції складуть 6000 тис.грн. Сума чистого прибутку, що спрямовується на відновлення платоспроможності підприємства повинна

скласти 630 тис.грн. Оцінити рівень достатності прибутку для самофінансування здійснення заходів фінансового оздоровлення підприємства у звітному році.